Борьба за ноль. Николай Кульбака — о том, чем грозит населению России постоянное повышение ключевой ставки

17:56, 04.11.2023

Фото Jeremy Perkins / Unsplash

Фото Jeremy Perkins / Unsplash

Вот уже много месяцев мы следим за событиями вокруг ключевой ставки, которую устанавливает Центральный банк России. Для одних это триллер, для других — водевиль. Третьи, которых большинство, вообще не следят за ситуацией. Однако эпохальная битва за ставку касается всех, вне зависимости от того, как люди к этому относятся.

Для начала напомним несколько фактов из экономической науки. Ключевая ставка, она же учётная ставка, она же ставка рефинансирования, — это процент, под который банки могут получить деньги взаймы в Центральном банке. А дальше всё просто. Если деньги можно взять под этот процент, то сами банки не будут устанавливать процентные ставки ниже. Им это просто невыгодно. Ведь процент — это цена денег. Наоборот: они возьмут ключевую ставку и прибавят к ней свою, пусть небольшую, комиссию. Так что ключевая ставка — главный ориентир для банков.

Итак, цену денег мы определили. Но дальше-то что? А дальше банки устанавливают проценты по кредитам. Фирмы берут кредиты и покупают на них инвестиционные товары — например, станки, оборудование, склады и офисы. Выплаченные деньги снова поступают в банки, которые, отложив какую-то сумму в виде резервов, опять выдают их в виде кредитов. Так образуется денежная масса в экономике.

Если процентная ставка растёт, деньги оказываются дороже, брать кредиты под инвестиции становится невыгодно, их берут меньше, а денежная масса уменьшается. В общем, ключевая ставка для центральных банков — один из важнейших механизмов управления денежной массой. Если она растёт, денежная масса в экономике уменьшается; если ставку снизить, то денег станет больше.

Теперь поясним, зачем это всё Центральному банку было надо. Увеличивая процентную ставку и сокращая денежную массу, ЦБ добивается снижения спроса в экономике и, следовательно, замедляет инфляцию. Точнее, это то, что хочет видеть в итоге Банк России. Впрочем, Центробанк (а вместе с ним и мы все) увидит не только замедление инфляции. Высокие процентные ставки станут тормозить потребительский спрос, люди будут брать меньше кредитов для покупки смартфонов и автомобилей. Фирмы тоже будут сравнивать процентную ставку с возможной доходностью инвестиционных проектов и от некоторых из них отказываться. Продажи станут падать, и вместе с ними сократится рост ВВП, хотя он и так не слишком высок. Планируемые в этом году 2–2,5% роста для ресурсной экономики — это очень немного.

Конечно, рост процентной ставки будет означать, что населению выгоднее делать вклады. Однако сами по себе деньги в банках не работают. Банки — это всего лишь передаточный механизм, где вложенные деньги становятся инвестициями. Этот механизм сработал бы, если бы российская экономика была открыта для зарубежных инвестиций. Тогда высокая ставка процента могла бы привлекать иностранные активы. Именно так в начале 2000-х годов поступил Центральный банк Ливана. Для небольшой открытой экономики Ливана это был очень интересный и перспективный вариант. Правда, использовать его для запуска собственных механизмов экономического роста власти Ливана не смогли.

Но сейчас и этот сценарий для России невозможен. Остаётся единственный вариант — что государство будет пытаться тем или иным способом использовать выросшие вклады населения. Но к росту благосостояния это точно не приведёт.

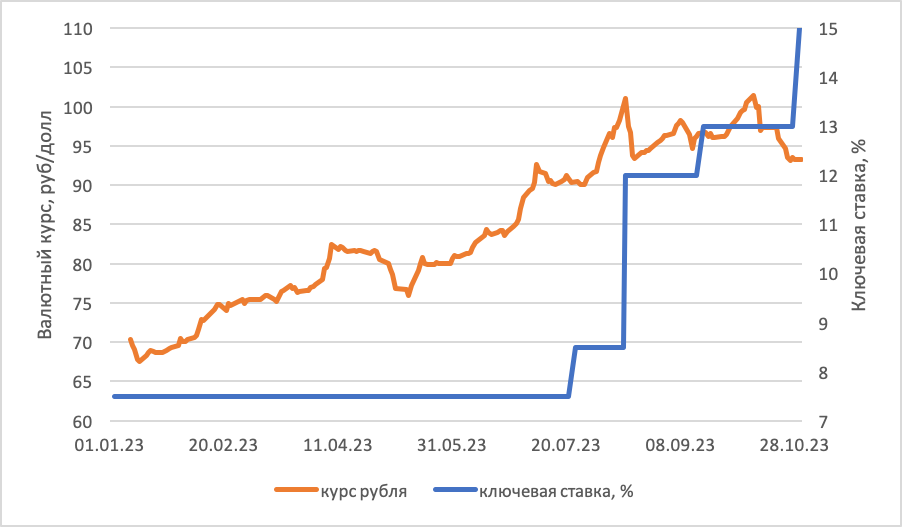

Впрочем, возможно, есть и хорошая новость. Если денег станет меньше, то и доллары с евро будут покупать реже. Значит, может немного подняться курс рубля к доллару. Но это необязательно. Посмотрим для сравнения, как менялись в течение 2023 года валютный курс и ключевая ставка в России.

Можно заметить, что всякий раз, когда ЦБ увеличивал ключевую ставку, рынок несколько снижал валютный курс, но хватало этого ненадолго. Да и колебания курса показывают, что факторов, влиявших на него, было много и помимо ключевой ставки. Так что и в этот раз мы едва ли увидим серьёзное колебание валютного курса. Точнее, колебания могут быть, но не в результате изменения политики Центробанка. На валютный курс скорее будут влиять ограничения на валютные операции, а также колебания экспорта и импорта. Но предсказать всё это практически невозможно.

А что касается инфляции — здесь тоже всё не так просто. Антиинфляционная сдерживающая политика Центробанка будет продолжать сталкиваться со стимулирующей политикой правительства, которое непрерывно увеличивает бюджетные расходы. Победителя в этом столкновении определить трудно. Зато ясно, что проигравшими окажутся граждане России, которые с большой вероятностью получат в итоге стагнацию экономики, рост цен и падение курса рубля.