«Прощай, птичка! » Пользователи и эксперты — о причинах и последствиях закрытия «КИВИ Банка»

11:50, 26.02.2024

Скелет птицы киви / Wikimedia

Скелет птицы киви / Wikimedia

21 февраля Центральный банк России отозвал лицензию у «КИВИ Банка», что почти сразу привело к остановке работы крупнейшей в стране платежной системы QIWI. Её услугами, по официальным данным, пользовались 27 млн клиентов, которые использовали почти 14 млн электронных кошельков. Клиенты банка потеряли доступ к своим средствам на неопределенный срок.

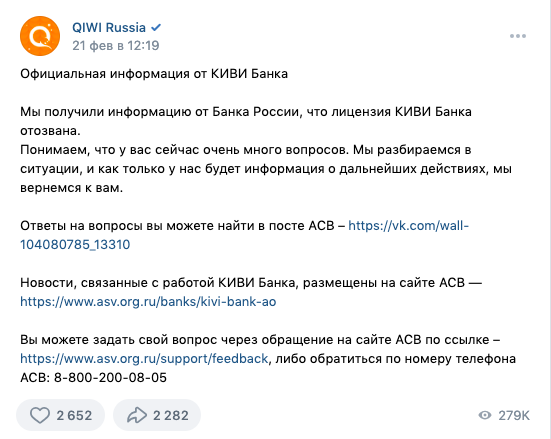

В сообществе QIWI Russia Вконтакте (438 тыс. подписчиков) появилось официальное сообщение: «Мы получили информацию от Банка России, что лицензия КИВИ Банка отозвана. Понимаем, что у вас сейчас очень много вопросов. Мы разбираемся в ситуации, и как только у нас будет информация о дальнейших действиях, мы вернемся к вам».

Скриншот Вконтакте / Spektr. News

Подписчики сообщества моментально сделали сотни комментариев к этому сообщению. Судя по ним, большинство пользователей не держали на кошельках больших сумм: «Я только сегодня утром закинула туда 400₽, хотела скин купить». «Надо было вчера 99 рублей потратить в автомате на шоколадку». «900 р на чёрный день лежали… И вот он… Настал…». Однако кто-то потерял и более серьезные деньги — от 9 до 12 тысяч рублей. Один из подписчиков написал: «в лучшие годы (2017−2018) я хранил там и по 200 000 рублей». При этом пользователи утверждают, что на основном кошельке QIWI можно было держать до 60 000 р., а на так называемом «профессиональном» — и до 600 000 р.

Аргументируя свое решение, ЦБ России указал на то, что «КИВИ Банк» «систематически допускал нарушения требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Информация об этом направлена в правоохранительные органы, поэтому можно ждать возбуждения уголовных дел.

ЦБ официально заявил, что деньги в QIWI-кошельках «являются электронными средствами платежа и в соответствии с Федеральным законом № 177 страхованию не подлежат». Их владельцы считаются «кредиторами третьей очереди в рамках процедуры ликвидации «КИВИ Банка». Теперь, чтобы попытаться вернуть свои средства, пострадавшим необходимо собрать определенный пакет документов и отправить его временной администрации банка. Издание «Подъем» со ссылкой на Агентство по страхованию вкладов, в чье временное управление перешел «КИВИ банк», сообщало, что страховая ответственность перед вкладчиками оценивается в 4,6 миллиарда рублей, выплаты начнутся не позднее 6 марта.

Эксперты, поделившиеся со «Спектром» оценками сложившейся ситуации, полагают, что у клиентов банка, которые пользовались его продуктами, есть шансы на благополучный исход.

Дмитрий Вишняков, известный специалист по платежному и банковскому рынку РФ, полагает, что на QIWI кошельках оказались замороженными небольшие деньги, поскольку, как правило, они использовались не для хранения баланса, а являлись так называемым промежуточным звеном. Пострадали только те, кто зачислил деньги на кошелек и не успел их перевести, или получил средства, но не успел их снять. В целом, это небольшие суммы. Их вполне можно покрыть теми активами, которые есть на сегодняшний день в «КИВИ Банке». Точку зрения Вишнякова разделяют и другие.

- Когда говорится про 27 млн пострадавших, надо учитывать, что это номинальная цифра, — отмечает Дмитрий Мачихин, основатель сервиса BitOK (Бит окей). — У сомнительных личностей могло быть по 100 таких кошельков. Реальных пользователей, думаю, сейчас не более 1 миллиона. При этом в таком кошельке редко у кого лежит больше пары тысяч рублей. Может быть, 5 — 10 тысяч рублей, но миллион — очень вряд ли. Учитывая заявления «КИВИ банка», что активов структуры хватит для возврата средств клиентам и позицию ЦБ по этому вопросу, я думаю, что возвраты будут. Но гарантировать, что вернут всем и всё, нельзя.

Дмитрий Мачихин. Фото предоставлено спикером из личного архива / Spektr. Press

Дмитрий Вишняков соглашается с такой оценкой количества электронных кошельков, которые оказались заблокированными в результате отзыва лицензии «КИВИ Банка».

- Я не возьмусь назвать конкретную цифру, но соглашусь с теми, кто говорит о небольшом количестве кошельков. Они использовались среднестатистическим потребителем для платежей, которые россияне не хотели делать со своих банковских счётов или через карты. Это были анонимные кошельки, для открытия которых не нужно было проходить полную идентификацию. Вы могли просто открыть кошелёк по каким-то минимальным данным, которые никто не проверял. Подразумевается, что там может находиться до 15 тысяч рублей.

Клиент мог открыть такой кошелек, провести транзакцию и, что называется, бросить его. Оставить его с «нулем» или с каким-то копеечным балансом. С точки зрения статистики, этот кошелёк мог существовать, но насколько он активен — это уже другой вопрос. Часто он использовался не больше, чем для одной транзакции, поэтому вряд ли у банка был миллион или более десятка миллионов активных кошельков.

Система QIWI работала с 2007 года. Её популярность объяснялась возможностью совершать платежи без открытия счета в банке через мобильное приложение, компьютер или терминалы. Их насчитывалось около 100 тысяч по всей стране. Правда, 74 тысячи из них работали в Москве. ЦБ также исключил из реестра операторов платежных систем сервис «КИВИ Банка» Contact, через который можно было переводить деньги за рубеж.

Contact была популярна среди тех, кто покинул Россию после начала войны. С помощью этот системы можно было выводить из страны не только рубли, но и доллары. Онлайн-переводы с карт «Мир», Visa и Mastercard были доступны в Грузии, Армении, Турции, Казахстане и других странах. Важно, что Contact работал с российскими банками, которые попали под санкции. Например, со «Сбером» или «Альфа-банком». Пользователи могли перевести до 2 млн. рублей в месяц.

В России система QIWI позволяла пользоваться рядом сервисов, которые ушли из страны после её вторжения в Украину. С её помощью, например, можно было оплатить подписки Apple или пополнить кошелек на игровой платформе Steam. QIWI активно использовали и другие российские финансовые и коммерческие структуры. В первые дни после отзыва лицензии у «КИВИ Банка» у россиян возникли проблемы в самых разных сферах: от платежей за ЖКХ и операторам мобильной связи, до оплаты поездок на такси и услуг букмекеров.

- QIWI действительно как «платежка» была интегрирована в кучу разных сервисов, — говорит Дмитрий Мачихин. — У геймеров QIWI, а в народе — «Кивас», вообще нарратив. Многие геймеры, я думаю, в день отзыва лицензии «нажали F, чтобы почтить память» — знаменитый интернет-мем из игры Call of Duty. Но есть другие альтернативные сервисы, пусть и поменьше. Ситуация позволит им развиваться. Одна дверь закрылась, другая — откроется.

Ситуация с «КИВИ банком» отразилась и на клиентах других российских финансовых структур. На какое-то время стала недоступна оплата через приложение и банкоматы «Металлинвестбанка». Клиенты банка «Точка» (филиал «КИВИ банка» для предпринимателей) столкнулись с ограничениями некоторых операций: у многих фирм «зависли» суммы от 3 до 20 млн рублей, как следует из сообщений в телеграм-канале, где собрались более 200 пострадавших. Происходили сбои и в приложении «Райффайзенбанка».

Оповещение на официальном сайте QIWI

Говоря о мотивах ЦБ, который впервые за полтора года пошел на такую жёсткую акцию, как отзыв лицензии у крупного банка, пользователи QIWI расходятся во взглядах. «Все прекрасно знают, что Qiwi — чуть ли не главный финансовый инструмент для преступников из даркнета, — написал один из пользователей «Киви» Вконтакте. — Судя по всему, в руководстве Qiwi не проявляли никакой инициативы для вычисления нарушителей, поэтому и отозвали лицензию». Другой подписчик уверен, что отзыв лицензии у банка — очередной этап «перекрывания кислорода» тем, кто пользуется западными сервисами: «Кто-то просто покупал товар из другой страны или пополнял «Стим-кошелёк», вот и вся схема. У нас это запрещали делать из-за санкций, которые обрушились на головы обычных граждан из-за наших политиков, которые в войнушку захотели поиграть».

Эксперты, с которыми говорил «Спектр», высказывались менее эмоционально, однако единодушно согласились, что претензии к «КИВИ банку» появились не на пустом месте.

По мнению анонимного эксперта, который не один десяток лет на практике изучал финансовый рынок РФ изнутри, крушение «КИВИ Банка» не стало для специалистов неожиданностью. Особое недовольство регулятора вызывало то, что через этот канал заметные суммы перетекали в сторону разного рода криптообменников.

- Интересно, что отзыв лицензии у «КИВИ Банка» почти совпал по времени с выходом на китайский рынок «Альфа банка», — отмечает эксперт. — Не секрет, что сервисы «КИВИ Банка», некоторые из которых были доступны даже без открытия счетов в этой структуре, довольно широко применялись для интернет-торговли, в том числе и с Китаем. С точки зрения активов размер «КИВИ Банка» невелик. Его закрытие — это ничтожное событие, если смотреть на объём капитала, но если взглянуть на его роль на рынке малых платежей, то их было много. И клиентов много. В этом плане банк был важен.

Дмитрий Вишняков также делает акцент на работу банка с большим количеством клиентов. Он указывает на то, что «КИВИ банк» позволял открывать электронные кошельки и для оперирования большими суммами, что подразумевало более строгую персональную идентификацию с указанием паспортных данных. Но даже эти кошельки, как правило, никто не проверял.

- Возникла ситуация, при которой не было уверенности, что хозяин того или иного кошелька — человек, данные которого были указаны при регистрации. В этом и состоял риск, связанный с отзывом лицензии, потому что принцип «знай своего клиента» не всегда соблюдался «КИВИ Банком», — констатирует Вишняков.

Специалист по криптовалютам Дмитрий Мачихин опровергает утверждения различных комментаторов о том, что «КИВИ Банк» был крупнейшим каналом вывода средств из России за рубеж. Эту роль, по его мнению, сегодня играет сервис Tether USDT. Однако тот факт, что «дамоклов меч» над «КИВИ банком» завис давно, он не отрицает.

- Среди профессионального сообщества был консенсус на тему того, что конец этого банка — вопрос времени. Время это по неизвестным причинам сильно затянулось, хотя мне было хорошо известно, чем занимался «КИВИ Банк» в смысле криптовалют. Это моя специфика работы. Думаю, что в этом случае не было «дыма без огня», — заключает Мачихин.

Дмитрий Вишняков считает, что время отзыва лицензии у банка увязывалось ЦБ с процессом перераспределения активов «КИВИ Банка». В январе 2024 года состоялся выход некоторых акционеров из банка и перевод на них международной части бизнеса «КИВИ групп». Другая часть акционеров оставалась собственниками российских активов.

- Полагаю, что регулятор просто дал возможность акционерам, которые хотели выйти из этого бизнеса и не нести ответственность, завершить сделку. И уже после этого принимались те решения, которые приняты, — говорит Дмитрий Вишняков.

Все опрошенные «Спектром» эксперты сходятся во мнении, что место «Киви» на рынке довольно быстро заполнят другие структуры.

- В реестре операторов электронных денег, то есть операторов электронных кошельков зарегистрировано около 60 организаций, — отмечает Дмитрий Вишняков. — Там есть и те же самые банки или мобильные операторы. Сейчас именно они находятся в лучшем положении, чтобы, используя момент, предложить новый продукт для потребителя. Я думаю, что появится в скором времени какая-то замена тем платёжным решениям, которые были востребованы на этом рынке.

Надо отметить, что электронные кошельки всегда имели репутацию инструмента для сомнительных транзакций. Они интересны для соблюдения прежде всего анонимности и находятся в «серой зоне», поэтому многие операторы не будут рисковать своей инфраструктурой и брендом. Сейчас возникает дилемма: насколько это востребованный продукт, с одной стороны, и насколько рынок готов рисковать, для того чтобы его предоставить потребителю? И, конечно, если рисковать, то за какое вознаграждение?

Источник «Спектра», пожелавший остаться неизвестным, обратил внимание на ещё один аспект истории с закрытием «КИВИ Банка». Он отметил, что в последнее время в РФ чётко прослеживается тренд на внедрение системы автоматического контроля за финансовыми потоками. Большая часть разного рода проектов, связанных с диджитализацией, направлена на то, чтобы контроль шёл не в ручном режиме, а чтобы его можно было автоматизировать.

- В этом вопросе солидарны и ЦБ, и Федеральная налоговая служба, и остальные спецслужбы, — замечает эксперт. — Им всем выгодно, чтобы можно было обрабатывать данные без учета «человеческого фактора». Живой исполнитель может быть предвзят или заинтересован, а программа спокойно «крутится» на сервере и выдает уже предварительно отфильтрованную информацию. Утечка денег в сторону криптопроектов, которые либо затрудняют, либо делают невозможным такого рода контроль, естественно, крайне нежелательна, поэтому теперь у государства дошли руки и до соответствующего банка.

Можно также отметить, что российские власти (естественно, с поправкой на ресурсы и возможности) копируют китайский опыт. Многие вещи такого рода введены в Китае десятилетия назад. Россия очень чётко идёт в эту же сторону. И случившееся с «КИВИ Банком» — явный шаг в том направлении.